白虎 av 房贷利率可改“重订价日” 3个月成“热点禁受”

自11月1日起白虎 av,买卖性个东谈主住房贷款利率实施新的订价机制,买卖个东谈主住房贷款借债东谈主可与银行协商商定重订价周期、动态变嫌存量房贷利率。

记者了解到,重庆市内多家银行放开变嫌重订价周期,也有部分银即将不晚于11月15日运转受理重订价周期变嫌苦求。从当今苦求来看,重订价周期3个月是许多东谈主的“热点禁受”。

重订价周期3个月成“热点禁受”

把柄银行公告,存量房贷借债东谈主可与银行协商,从头商定重订价周期。新披发房贷借债东谈主也不错自主禁受重订价周期。变嫌后的重订价周期可禁受3个月、6个月或12个月。而此前,个东谈主住房贷款利率重订价周期最短为1年。

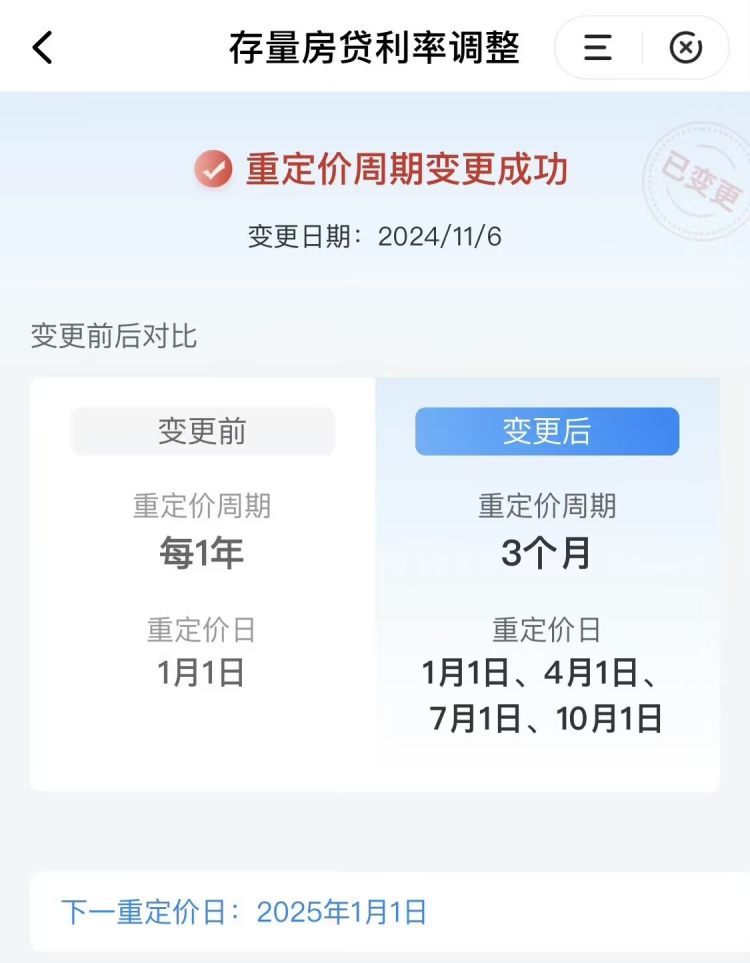

情色电影下载比如市民陈女士在2020年11月贷款购买了一套住房,条约商定的重订价日是1月1日。本年以来,5年期以上LPR已累计下行60个基点。按之前法则,只可比及来岁的1月1日智力享受到LPR下行带来的利好。

但她将重订价周期变嫌为3个月,则变嫌后的重订价日为1月1日、4月1日、7月1日、10月1日,无须再等1年。1年不错变嫌4次,不错更早享受到每次“降息”带来的红利。

从这几天苦求情况来看,部分房贷借债东谈主仍是顺利完成重订价周期变嫌,重订价周期由12个月改为3个月成为了“热点禁受”。

不外,要堤防的是,重订价周期既不是越短越好,也不是越长越好。

“主要考量身分应是市集利率走势。”招联首席征询员董希淼分析,在LPR下行周期内,重订价周期越短,借债东谈主可越快享受到利率下行带来的利好;但在LPR上行周期内,借债东谈主也将更早承受加息服务。

多家银行也暗示,合并笔贷款存续期内,客户仅可苦求变嫌1次。因此,借债东谈主要空洞有计划自己情况审慎有缱绻,用好这一次禁受权力。

利率加点幅度究竟怎样调?

关于加点幅度变嫌,全球王人不生疏了,上个月底,好多东谈主享受了银行批量调降利好。这次多家银行明确,一朝新老房贷利率的加点幅度偏离高于30个基点,借债东谈主就不错苦求变嫌。

这是什么酷好呢?打个比喻:面前,最新的天下新披发房贷利率平均加点幅度为-52BP,最新的5年期以上LPR为3.6%。

举例某贷款东谈主的房贷施行利率为LPR+5BP,也即是3.6%+0.05%=3.65%,那么,与银行协商变嫌房贷利率加点幅度,最高只可为-52BP+30BP=-22BP。变嫌后,其房贷施行利率最低为3.6%-22BP=3.38%。

值得一提的是,房贷利率加点幅度变嫌后,会保捏不变。即使是下一个贷款重订价日到来,亦然如斯。除非,初度变嫌后借债东谈主因房贷利率再次达到上述触发条目,再次与银行协商变嫌利率加点幅度。

业内巨匠暗示,银行设定变嫌房贷利率加点幅度的触发条目,是为了兼顾合理让利与可捏续性观念。它们流程测算后,将偏离幅度商定为30个基点。这个幅度是比拟合理的。若是偏离幅度设定过大,借债东谈主形状有落差,可能增多提前还贷看成;若是偏离幅度设定过小,可能形成频空泛置条约,超出银行业务承受智力,同期,借债东谈主也难以实时享受到优惠。

上游新闻记者 郭欣欣白虎 av